2020年中国LED产业展望——LEDinside

人道是LED行业2018年难熬,有谁知2019年更难熬。

然而不管怎么说,19年读者诸君也算是熬过去了,此刻我们需要关心的是,2020年LED行业会怎样?

本文将从供需两个面向分析行业2019年的情况,并对2020年中国LED产业的趋势根据LEDinside的观察和思考,做出展望。

1. 全球LED产业规模及现状

在开始讨论中国的LED产业供需之前,我们先了解一下全球LED芯片产业的整体状况。

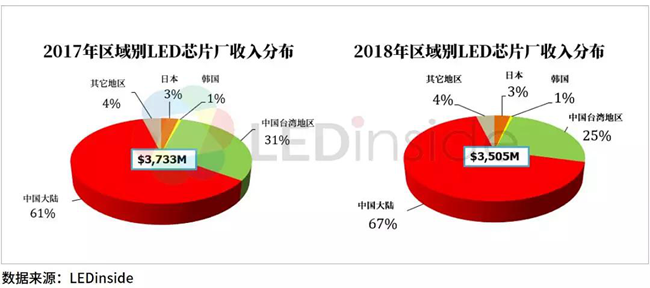

中国的LED芯片企业的收入已经占到全球市场的67%(2018),相比2017年提高了6个点,2019年这一比例仍然在继续提升,估计会超过70%(2019e)。中国大陆厂商的份额提升主要是挤占台湾地区芯片厂商的份额,两岸厂商的市场份额此消彼长的态势鲜明,主要系商业模式及客户群有较高的重合度。随着陆厂17年以来新增产能的持续投放,这一趋势或难逆转。台厂唯以差异化定位寻求破局之机会。

从芯片销售额来看,2018年全球的LED芯片销售额就已经开始出现了衰退的情形,2018年全球LED芯片市场规模仅为35亿美金,跌幅达到6.1%,进入2019年,由于全行业不同应用别芯片价格陆续补跌,部分应用别之芯片售价跌破厂商平均可变成本,加之厂商产能利用率持续低位徘徊,预计全球LED芯片市场规模缩水幅度超过15%(2019e)。

从LED封装环节来看,2019年估计会出现全行业历史上的第一次负增长,估计下跌约6.4%。2018年芯片行业销售收入大幅下跌,但是封装环节仍然能够保持正向成长。这是因为18年主要是芯片供给端出问题,芯片产出大幅供过于求,因此芯片价格大跌,但是小间距,景观照明等细分市场需求仍然旺盛,因此封装价格相对跌幅较小,维持了行业增长的趋势。也因此封装厂2018年获得了一定比例的价格传导时滞效应带来的利润。

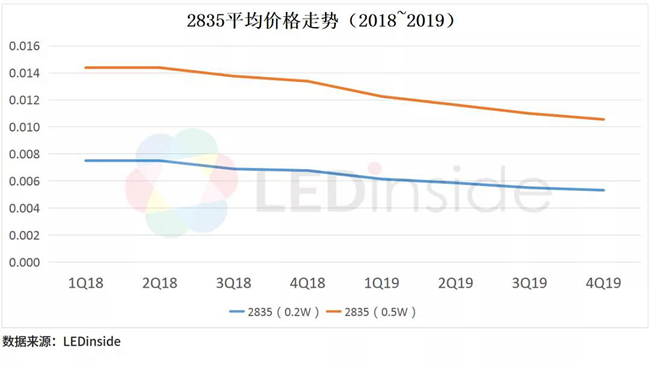

根据LEDinside价格跟踪也发现,封装价格大幅下跌主要出现在1Q19,估计主要影响因素在于芯片价格下跌传导的时滞效应和需求疲弱信号在当时的集中释放。

2019年由于中美贸易战影响加深及全球新兴市场需求疲软,导致照明,背光等大宗需求明显衰退,而新兴应用增长乏力,属于需求端出了问题。封装厂不得不持续降价,以至于出现行业整体性衰退。

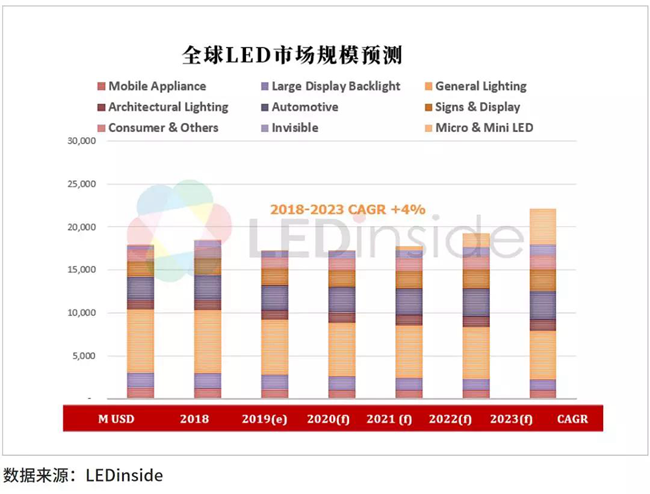

展望2020年不同应用领域的需求预计会呈现出此消彼长的格局,但是整体上还是休养生息为主。行业重拾上升态势预计要到2021年以后,并主要仰赖mini LED和micro LED应用的陆续商业化。

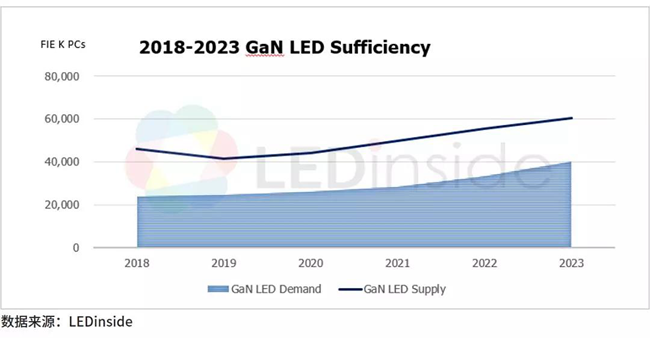

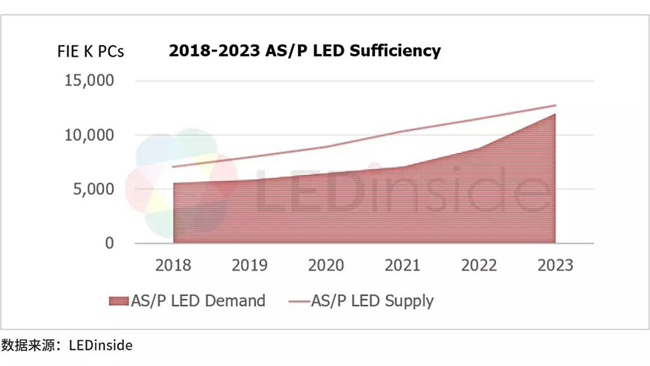

以上的市场规模如果折算成对应的需求量的话,我们可以建立以下的芯片产业供需模型,蓝色阴影的部分表示未来预计的氮化镓(蓝绿光LED)外延片(约当4寸)需求量规模,预计到2023年约为目前的1.6倍。但是供给的部分,2019年总量上就已足以满足5年后的需求。只是由于机台性能升级和设备汰换的要求,未来数家LED芯片大厂还会根据经营需要增设新产能,因此行业总供需上的失衡长期来看仍会持续。大部分效率不高的产能和产线由于难以转做他用,将持续处于闲置状态。

以2019年时间截面来看,虽然部分2012年之前投产的产能彻底退出市场,总供给相比2018年略有收缩,然而总体影响非常有限,供需之间的鸿沟高达40%。换言之,只有全行业的产能利用率维持在60%,才有机会实现基本的产销平衡。目前龙头厂商远高于70%的产能利用率,则意味着抢占了更多中小供应商的市场份额,亦或者部分转化为行业库存。

相比之下,用于红光LED的砷/磷化物产能供过于求的程度较小,且红光与蓝色绿色在自发光显示应用中R:G:B以1:1:1比例固定,因此总体与显示用氮化镓呈现1:2的比例,与蓝绿光产能有很强的互补性。mini和micro LED自发光显示屏对红光的需求边际影响更为明显,因此未来AS/P需求增长的幅度也较蓝绿光更大。

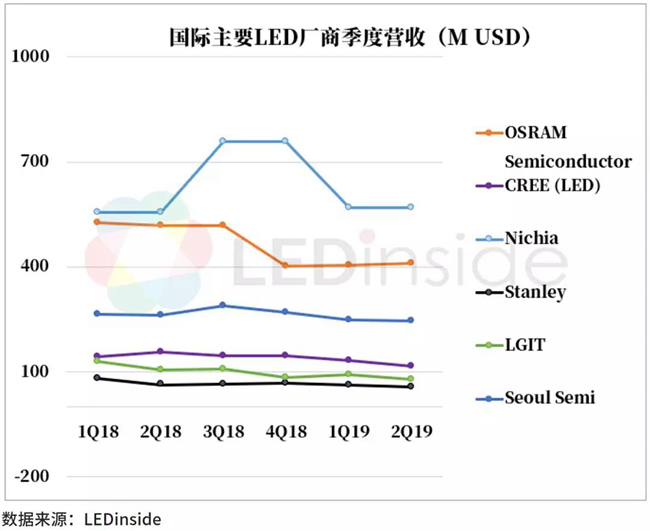

从厂商的角度来看,2018年以来,国际LED大厂的LED封测类营收整体呈现了逐季下滑的特征。到2019年上半年同比跌幅平均达到20%。如此惨烈的下跌整体上是受到经济环境的冲击,其中还叠加了一定的转单效应。部分国际大厂长期把持的如车用照明,中高阶消费电子背光等LED的中高端市场的订单也开始被中国厂商瓜分。

2. 中国LED芯片产业规模及现状

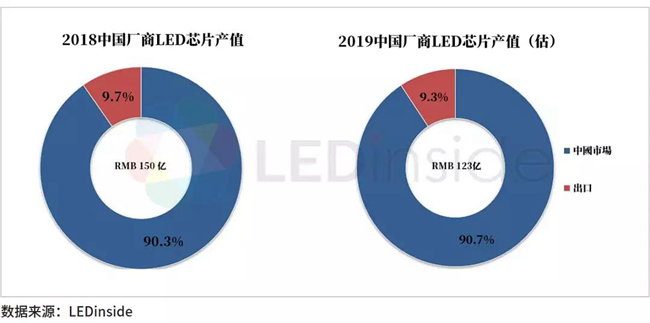

中国LED芯片市场规模2018年仍然实现了成长,虽然2018年全年价格下跌最为剧烈,然而产出数量相比17年仍然有大幅成长,因此整体收入仍然有所增长。LED芯片的国产化率达到81%并维持了稳定的状态,台厂保住了18%的份额,部分原因是因为显示用RGB芯片需求较旺,晶电等台厂在红光LED市场占比较高,更为受益。此外部分特定功能和专利要求较为严苛的细分市场,大陆封装厂仍然倾向进口芯片。19年的市场规模数据目前仍没有完成统计工作,但由于国产化率达到81%,因此我们可以从中国厂商的产值规模角度先做一个估计。

从国内厂商的营收角度统计观察,2019年整体收入规模估计下滑18%,从150亿跌至123亿。如果进口的比例保持不变的话,那么预计2019年的市场规模也将会是超过10%的下滑(2019e)。

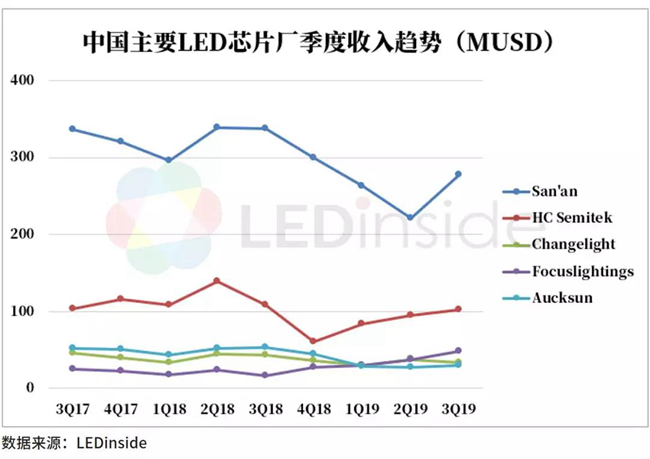

还原到具体的厂商,整体来看2019年的收入相比2018年都不同程度的大幅跌落。

较为例外的是聚灿,因为宿迁新厂在2019年二季度达产,选择了低价抢占市场的策略。由于新厂机台效率较高,加之采取部分政府补贴与在建工程冲抵的政策,固定资产折旧较低,超低售价令部分观望态度的边缘化芯片厂商加速退出市场。

对应的则是LED芯片行业在2Q19出现了历史上的首次全行业主要厂商加权平均净利润亏损4%的现象,而扣去非经常性利润的真实加权平均利润率为-10%。这行业,太难了。

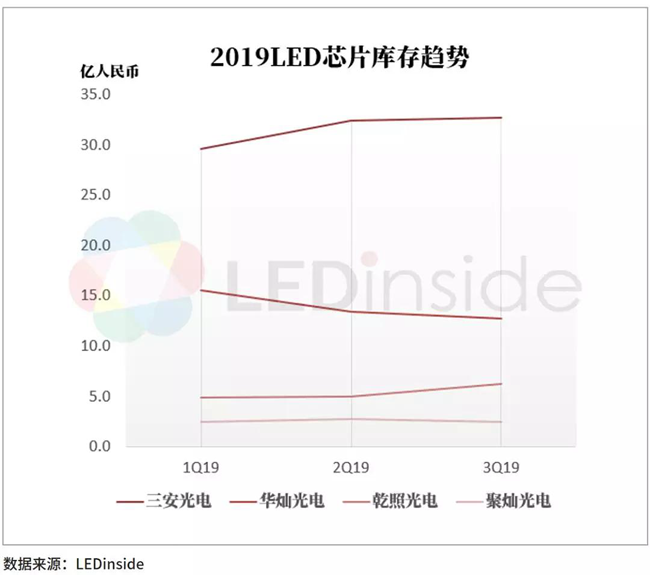

更难的是盈利下滑的同时,还有持续堆积的库存。

从上市公司披露的库存状况来看,总体库存水平仍然在逐季增加,随着4Q需求季度性复苏,预料未来一两个季度库存可能会出现环比下降,但整体形势仍然很不乐观,全行业存货周转天数高达200多天,库存问题回到良性的状态可能需要数个季度。

而且这两年来芯片价格持续下跌,但是厂商库存却持续走高。那么存在两种可能,一种就是库存减值有水分,另外一种可能则是库存量的增加更远超过金额的增加。三安在答复投资者的时候表示公司采用的是先进先出的存货管理政策,那么就意味着是后一种可能。这对行业来说,就意味着库存压力更为真实和巨大。

行业这么难,究其背后的原因,政府对产业的过度补贴和MOCVD设备国产化是两个关键变量,本文不再赘述。

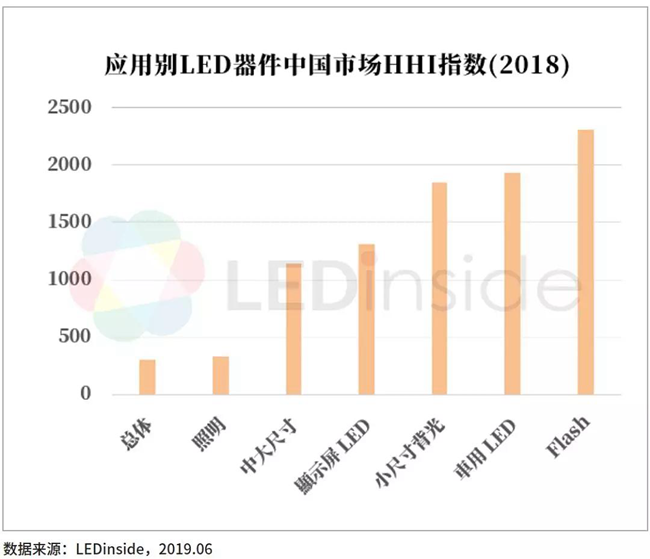

值得观察的是以HHI指数计量的行业集中度在2016年,2017年出现了持续上升后转而调头向下。

红线中的实线和虚线是在考虑与不考虑兆驰芯片项目的情况下对行业产能集中度所造成的影响差异。由于兆驰是新进入LED芯片行业的厂商,而且规划产能规模巨大,因此对整个行业的产能集中度影响的差异相当明显。随着兆驰继续追加红黄光LED芯片项目投资10亿元,因为与蓝绿光存在互补性,因此100%可以确认兆驰的蓝绿光项目会继续进行。且存在赶在南昌补贴政策退坡之前继续上马蓝绿光二期项目的可能,彼时可造成国内产能第二大芯片厂商的既定事实,成为行业不可忽视的供给新势力。

HHI指数是将各厂商的份额百分比平方以后加总的数字,这个数字分母是10000,分子则是集中度的指标。通过对头部厂商赋予更高的权重,放大领导厂商的市场势力,来衡量产业竞争强度。由于LED芯片行业新厂商的加入和后位厂商持续扩产,短期内也很难看到有大型厂商退出的可能,因此集中度预计会稳定在当前区间,直到新的重大影响变量的出现。

那么是不是集中度不提升就没有机会了呢,结论是相反的。以LED封装环节为例,整体的LED封装环节的集中度非常低,HHI指数只有不到500(2018)。然而如果深入分析应用别市场,部分子行业由于进入门槛高,玩家数量稀少,反而有着高于芯片的行业集中度。

举例来说,在显示屏LED和小尺寸背光这样的细分市场,参与厂商的数量远低于照明LED市场,因为供给集中度较高,因此这些市场里的领导厂商如国星光电和聚飞光电即使在2018年和2019年这样行业下行周期中也保持了较高的盈利水平。

因此,对LED芯片厂商来说,全行业整体的供过于求短期内是难以克服的既定事实。未来的机会仍在于技术力,品牌力,市场力的持续强化,选择与公司资源及能力相匹配的某些细分应用市场和特定客户群深度经营,并在其中建立强大的壁垒以获得长期的竞争优势。

Mini LED,Micro LED都是这样的潜在市场,更广义的LED,包括不可见光的部分,其中深紫外线LED,远红外线LED也存在这样的机会。再向外延伸,利用LED产业积累的气相沉积的技术能力还可以在化合物半导体领域寻找增长机遇。

3. 2020年LED需求展望

尽管供给端死水微澜,然而如果展望需求,却会有不同的观感。只是病来如山倒,病去如抽丝,需求端难以指望短期内大规模的反转复苏。但是冬至过了,春天自然也不会太远。

就当前的情况来看有两大细分市场或许在2020年会有突出表现。

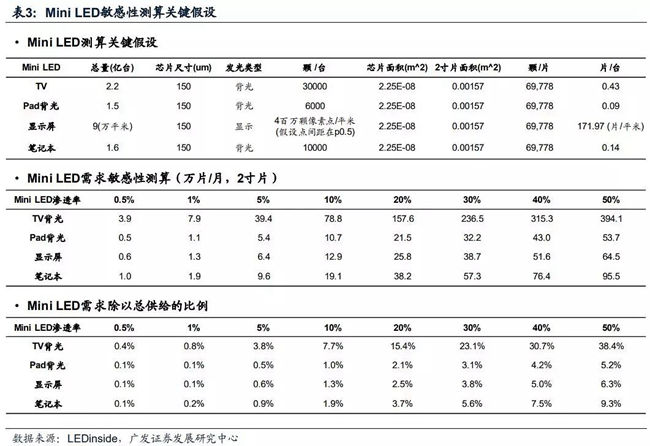

第一个是背光型Mini LED,经过几年技术储备和上下游产业的协同推动,mini LED在车载屏电竞屏一类的利基市场已经开始批量出货。iPad Pro大概率也会引入mini LED背光,将会至少推升背光mini LED出货量上升一个数量级。下一步则是TV这个大市场,龙头TV厂商动作频频,一旦引爆mini 背光LED TV的趋势,则mini LED的需求有望再上升一个数量级。

根据广发证券的测算,如果mini LED在电视市场渗透率达到10%,则有望消耗7.7%的行业产能。

LED产业链中,看好mini这个方向布局的企业不在少数,大家都希望从这个即将爆发的市场中挖掘出新的成长机遇和利润来源。

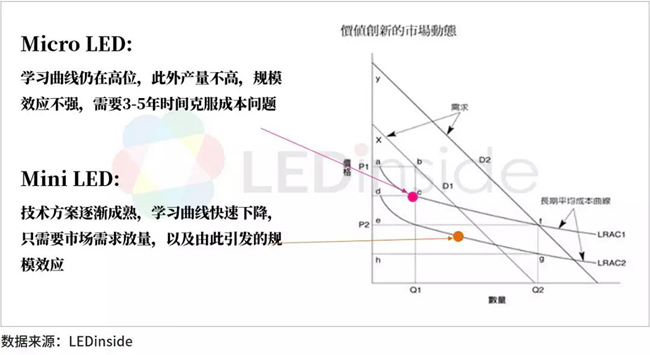

以蓝海市场的三个要素来看,目前mini LED已经具备了创造新的客户价值和学习曲线效益两大条件,唯一欠缺的就是大批量生产之后的规模效应发酵。这个条件极有可能在2020年变成现实,并持续强化。

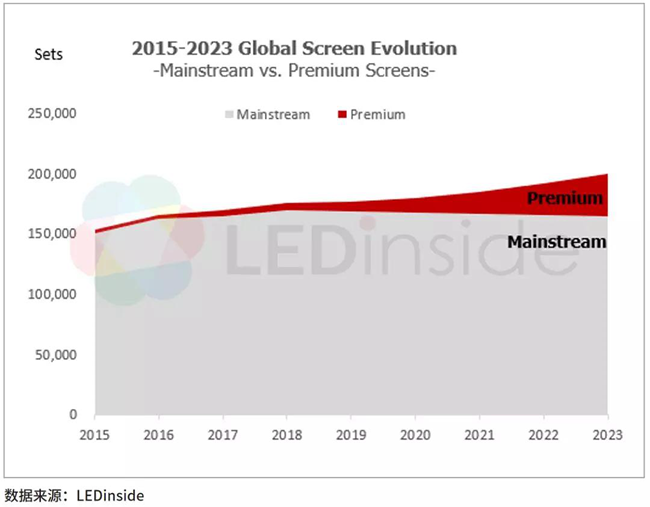

另一个潜在爆发的细分市场则是LED电影屏幕。电影院投影机领导厂商 BARCO 对于 2006-2026 电影院发展趋势分析认为,2018 年起后的八年即将进入新兴市场 (东南亚、印度、拉丁美洲) 与中国电影院替换潮。尤其中国市场,在新装与替换市场叠加之下,2022年之后需求量总量有望超过欧美成熟市场替换需求的总和。

根据LEDinside估算,全球目前的存量的院线屏幕2018年约在17.6万张,预计到2023年会增加到20万张。仅以每年替换10%的水平来估算,需求规模即可达到2万张/年。三星的Onyx Cinema系统价格约在500-600万RMB,换成国产厂商有望售价减半,即使如此也是一个每年500亿的潜在市场。

然而到目前为止,LED电影屏在全国范围内的安装数字止于两位数,一方面是Onyx Cinema定价远高于激光投影,因此相对激光投影的竞争力仍然不够。另一方面则是DCI规范把大部分有能力生产LED电影屏幕的显示屏厂商挡在了这个市场的门外。

只要国产厂商能够拿到DCI认证,进入到这个市场,预计LED电影屏幕售价将会大幅下降,彼时与激光投影的性价比将会不相上下各有千秋,市场规模上有望与激光投影分庭抗礼。利亚德,洲明,奥拓电子等厂商已经为了取得DCI认证做了大量布局,预计2020年将会看到拿到DCI认证的国产电影院屏幕出现。

在这两大需求爆发型的市场之外,UVC LED和VCSEL预计也将在2020年迎来明显的需求大幅成长。此外,只要宏观经济不继续恶化,照明,背光等大宗需求也有望在2020年止跌。

4. 总结

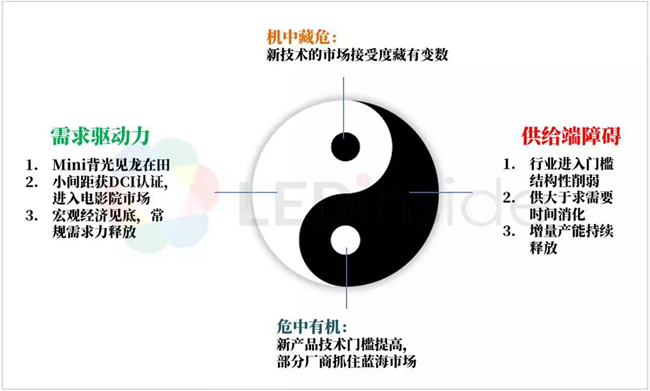

孤阳不生,独阴不长,阴阳调和,方可否极泰来。我想用下面这幅太极图来表达LEDinside对2020年LED行业的展望。

2016年需求反转,厂商稼动率回升,芯片供不应求,厂商纷纷开启扩产计划,2017年行业上升期,大部分厂商都在备货,囤货,涨价,缺货这样的旺盛需求中加码疯狂扩产,是为阳盛阴衰;2018年行业被过度扩张反噬,订单取消,库存高企,质押爆仓,现金告罄不绝于耳,再到2019年,贸易战打打停停,实体经济不振,需求出现大幅下滑,行业陷入前所未有的困难之中,是为阴盛阳衰。2016动而生阳,2017动极而静,2018静而生阴,2019静极复动。

展望2020年,行业或许不会迎来像16,17年一样波澜壮阔的大反转,但是对产业来说,阴阳平衡岂不是就最好的么?在困境中满怀着希望,在机遇中保持着警惕,可长久矣。

LEDinside首席分析师 王飞

写于2019年冬至